Modificación de modelos para la presentación en el registro mercantil de las cuentas anuales

El Boletín Oficial del Estado (BOE) publicó el día 6 de febrero de 2014 dos Resoluciones por las que se modifican los modelos de cuentas anuales consolidadas y los modelos de cuentas anuales de los sujetos obligados a su publicación en el Registro Mercantil y se da publicidad a las traducciones a las lenguas oficiales propias de cada Comunidad Autónoma; catalán, euskera, gallego y valenciano.

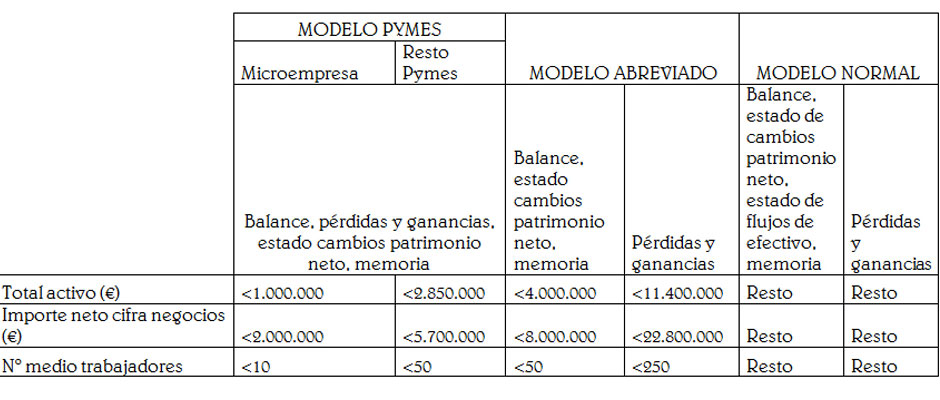

La normativa vigente establece las condiciones de utilización de los modelos de cuentas anuales normales, abreviadas y Pymes, con indicación separada de dichas condiciones para el balance, cuenta de pérdidas y ganancias, estado de cambios en el patrimonio neto, estado de flujos de efectivo y memoria. La siguiente tabla recoge los criterios que determinan el modelo que se debe utilizar:

En el ejercicio social de su constitución, transformación o fusión, las sociedades podrán formular cuentas anuales según el modelo de Pymes o el modelo abreviado si reúnen, al cierre del ejercicio, al menos, dos de las tres circunstancias expresadas en el cuadro anterior.

En la modificación de los modelos existen varias variaciones en los distintos apartados o incluso se incluyen nuevos detalles de información para los distintos puntos descritos. Todas las novedades del depósito de cuentas de 2013 están disponibles junto con la última versión de los modelos de depósito de cuentas anuales individuales en la página web del Ministerio de Justicia.

Gastos e ingresos de periodos anteriores

¿Préstamo Participativo o Aportación de socios?